Coste, Gasto, Compra, Pago ¿en qué se diferencian?

En nuestras comunicaciones habituales referidas al ámbito económico financiero, solemos utilizar expresiones ambiguas, apoyando su significado mas en el contexto, que en la precisión del término.

Utilizar la terminología adecuada es o debe ser el primer paso de profesionalidad en nuestras relaciones con terceros, y por tanto hemos de establecer los significados de acuerdo a la normativa recogida en el plan general contable. Para evitar interpretaciones erróneas, debemos hablar todos "el mismo lenguaje"

Por ello, nos ocupamos hoy de diferenciar y precisar términos que tienen que ver con el esfuerzo económico-financiero, sin duda la parte menos agradable de cualquier negocio pero también una de las áreas mas decisiva y por tanto que mas tiene que preocuparnos.

Nos apoyamos en el siguiente esquema:

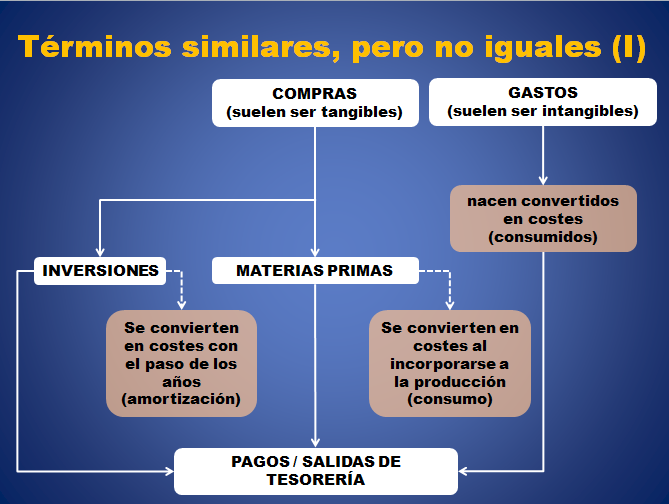

Coste: Probablemente el término mas generalista, puesto que representa el esfuerzo económico que se debe realizar para lograr un objetivo operativo. Por ejemplo serán costes: los sueldos y salarios de los trabajadores, la compra de materiales, la amortización de un bien, la fabricación de un producto, etc.).

Gasto: Tiene un significado menos amplio que la palabra coste, pues se debe utilizar sólo cuando no haya un consumo de recursos o activos tangibles que previamente se han adquirido. Por ejemplo, los intereses financieros y los honorarios de un abogado son costes que, concretamente, se pueden calificar como gastos. Sin embargo, como veremos mas adelante, la madera utilizada para la fabricación de un mueble, representa un coste, pero no se debe calificar como gasto.

Compra: Aunque esta palabra se utilice frecuentemente en otros ámbitos, si nos ceñimos al económico – empresarial y de forma similar a la palabra gasto, tiene un significado menos amplio que coste, pero esta vez está referida al aprovisionamiento de mercancías, materias primas o insumos almacenables para su consumo o servicio casi inmediato. Un ejemplo sería la compra de calzado a un distribuidor para su posterior venta al por menor, como también la compra de la madera para fabricar muebles, la compra de ropa de trabajo, etc.

También podemos aplicar la palabra compra para las inversiones. La diferencia fundamental entre la compra de aprovisionamientos y la compra de inversiones es que los primeros se consumen en semanas o meses, y el inmovilizado no se “consume”, sino que se amortiza a lo largo de varios años de vida útil. Se establece el límite temporal de un año para considerar un bien como inversión

Pago: Representa el esfuerzo financiero (recordemos que coste era todo esfuerzo económico) que es necesario hacer para la liquidación de una deuda mediante desembolso de efectivo u otro medio de pago a quienes nos proporcionan los costes (ya sean compras o gastos)

Si el pago se produce en efectivo o mediante una transacción bancaria de efectivo con vencimiento a la vista, la deuda queda extinguida de forma definitiva. Si el pago se produce con medios distintos al efectivo, la deuda no queda extinguida, sino que cambia de forma e incluso de características. Es decir, se produce la liquidación de un documento (generalmente una factura) y desaparece la obligación de su pago, pero surge otro documento con otra obligación inherente y probablemente distinta.

Muy importante NO confundir pagos con costes (ni compras ni gastos). Pensareis que antes o después todos los costes terminan siendo pagos, y sin embargo no es cierto. De tal manera que existen costes que no se pagan.

Os pongo un ejemplo que os hará entenderlo mejor:

Gastos que no llevan aparejado un pago: Las amortizaciones, decíamos era el consumo progresivo de las inversiones, y ciertamente esa perdida de valor gradual, se va imputando año tras año en una cuenta de gastos, concretamente la 680/681, sin embargo no se genera un pago, ni en el momento ni posteriormente.

Pagos que no llevan aparejado ni compra ni gasto; es el caso que se da cuando realizamos el ingreso a Hacienda de las retenciones de los trabajadores o del IVA devengado, que si bien es un pago,no se corresponde con ningún coste, (ni compra, ni gasto)

De ahí que tenemos que diferenciar correctamente estos términos, que nos permitirá analizar y gestionar con información rigurosa nuestro negocio.

Para mas información sobre el tema, podéis consultar nuestros cursos de Análisis de Balances, Contabilidad para no financieros y Sistemas de control de Costes

No hay comentarios:

Publicar un comentario